絨毯のつぎはぎだった服部の玄関と縁側が美しく変身しました。

ちらりと見える竹は、今、実施中の

流しそうめん週間用の竹です。

男性スタッフの『Oさん』が提案して下さり、作業もしてくださいました。

本当に感謝です、助かりました。

またあしたの仲間たちがふと思いついたことを気ままに発信

さいとう としかず

さいとう としかず絨毯のつぎはぎだった服部の玄関と縁側が美しく変身しました。

ちらりと見える竹は、今、実施中の

流しそうめん週間用の竹です。

男性スタッフの『Oさん』が提案して下さり、作業もしてくださいました。

本当に感謝です、助かりました。

さいとう としかず厚生労働省は、公的年金の給付水準を物価動向に関わらず毎年抑制する仕組みを2015年度に導入する方針を固めている。具体的には、現行の『マクロ経済スライド』 【少子高齢化社会の到来による被保険者(加入者)の減少や平均寿命の延びなどなど、年金制度自体が前提とするマクロの状態が大きく変わり、年金の財源問題などがでてきた。こうしたことから、年金給付額にマクロ経済全体の変化を反映させ自動的に調整させる機能を持つ制度】 を見直し、物価の動向などに関係なく一定の比率で、年金支給額を減額する仕組みを導入する。

これは、現在のルールではデフレ下では年金を削減することが出来ず。物価の伸びが低い場合でも、前年度の支給水準を下回る減額を行うことが出来ない、これは、物価下落以外の理由で名目ベースの年金額が前年度より目減りすることを避けているため。

今後は、物価や賃金の動向に関係なく、毎年度0.9%分を削減する方針だ。

この削減率は平均余命の伸びや現役世代の加入者の減少率から導かれたもので、状況によっては、さらに拡大する可能性もあるという。

改正後は、物価の伸びが0.5%になった場合は前年度から0.4%引き下げられ、マイナス成長の場合、例えばー0.4%の成長の場合は前年度より1.3%減額して支給されることになる。

この改革により、今30代の現役世代の年金受取額が現役時代年収の50%を割り込むと予想されている物が、最悪でも%上昇するという。ただ、2017年度まで厚生年金(最終18.3%)国民年金(年280円)ともその保険料率は段階的に引き上げが続く、

永続的な年金制度維持のための負担はしょうがないのではないかと思う、しかし一方で、小さな政府をめざし、官僚制度や、既得権益の改革が行わなければ、一方的な負担押しつけには、どうにも納得しがたいものがあるのも事実だ。

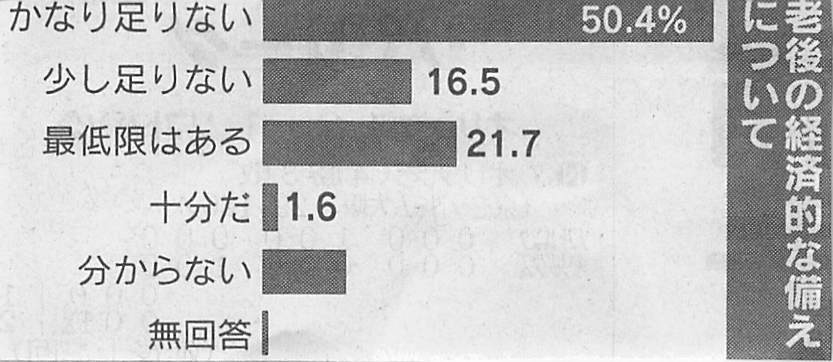

さいとう としかずみなさんは。老後の備えどう準備されますか?

先月35歳から65歳を対象にした内閣府の調査で、老後の備えが足りないと感じている人が66.9%に上ることが示されました。私自身も、住宅ローンを抱え、子育て世代真っ最中で、家計に余裕はなく、老後どのような生活が待っているのか、その準備どころか、予測も全くつかない状況にあるんもですが、この結果は、多くの世帯が、我が家と同じような状況で、公的年金や貯蓄の取り崩しだけでは、老後、十分に生計を維持することが難しいと、感じていることが浮き彫りになりました。

老後に生計を支える収入源について3つまで複数回答で尋ねたところ『公的年金』が82.8% 『貯蓄や退職金の取り崩し』46.2% 『自分や配偶者の給与収入』45.6% と続き、 『子供からの援助や仕送り』『親族からの相続』は4%代となった。

必要とする貯蓄額は『1千万 2千万 3千万』いずれも19%代となったが、多くの、十分な老後に必要な額が総務省が毎年行っている「家計調査報告(家計収支編)」によると、世帯主が60歳以上の無職世帯の1ヵ月の平均支出は約23万円です。5年間では約1,380万円、「老後資金は3,000万円」の場合は45%程度になります。

3千万の老後時金を準備すると約11年で準備した資金が枯渇することになります。

こうゆうデータを反映してか、また、65歳を超えて働くことを希望数る人は半数を超えていました。平均寿命が延び、少しでも資金を確保したい、そういった思いは、ひしひしと伝わります。